Решаем вместе

Не убран мусор, яма на дороге, не горит фонарь?

Столкнулись с проблемой — сообщите о ней!

Пунктом 6 Постановления № 409 предусмотрено, что отсрочка (рассрочка) по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний предоставляется Фондом социального страхования Российской Федерации в соответствии с положениями статей 26.2, 26.4, 26.5 Федерального закона 125- ФЗ, определяющими порядок предоставления отсрочки (рассрочки) по уплате страховых взносов, лицам, которым причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы, на основании информации, полученной от налоговых органов о принятых решениях о предоставлении отсрочки (рассрочки) по уплате страховых взносов в соответствии Правилами, утвержденными Постановлением № 409, на те же сроки, на которые предоставляется отсрочка (рассрочка) по уплате страховых взносов налоговыми органами.

Решение о предоставлении отсрочки (рассрочки) по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний отменяется Фондом социального страхования Российской Федерации с начислением пеней со дня, установленного Федеральным законом для их уплаты, в случае, если по информации, полученной от налоговых органов, решение о предоставлении отсрочки (рассрочки) по уплате страховых взносов отменено налоговым органом.

В рамках организации работы по реализации права страхователей на получение отсрочки (рассрочки) по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний Фондом было направлено письмо в Федеральную налоговую службу (далее – ФНС России) от 07.05.2020 № 02-11-08/06-02-1871-П об определении сроков и порядка направления информации в Фонд о принятых решениях о предоставлении отсрочки (рассрочки) налоговыми органами.

До получения информации из ФНС России и согласования технологического обмена, а также в связи с поступлением обращений страхователей за предоставлением отсрочки (рассрочки) на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний Фонд считает необходимым следующее.

В соответствии с пунктом 1 статьи 26.4 Федерального закона № 125-ФЗ отсрочка (рассрочка) по уплате страховых взносов, пеней и штрафов предоставляется по заявлению страхователя в территориальный орган страховщика.

При подаче заявления о предоставлении отсрочки (рассрочки) страхователь предоставляет в региональное отделение Фонда копию Решения о предоставлении отсрочки (рассрочки), вынесенного налоговым органом, а в случае рассрочки дополнительно предоставляется график погашения задолженности.

Обращаем внимание, что решением о предоставлении отсрочки (рассрочки), вынесенным налоговым органом, должна быть предоставлена отсрочка (рассрочка) именно по страховым взносам (либо, в том числе по страховым взносам).

Формы документов для предоставления отсрочки (рассрочки) по уплате страховых взносов в Фонд социального страхования Российской Федерации, утверждённые приказом Фонда от 25.04.2017 № 196 (далее – Приказ № 196), не учитывают особенностей предоставления отсрочек (рассрочек), установленных Постановлением № 409, в связи с чем Фондом разработана рекомендуемая форма Заявления о предоставлении отсрочки (рассрочки) по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее – заявление о предоставлении отсрочки (рассрочки).

Подача страхователем в Фонд заявления о предоставлении отсрочки (рассрочки) в рамках Постановления № 409 возможна также в произвольной форме, с указанием следующих реквизитов:

- ИНН/КПП, полное наименование организации (Ф.И.О. физического лица, ИНН);

- адрес места нахождения;

- указание на отсрочку или рассрочку;

- срок уплаты страховых взносов (указывается установленный срок уплаты страховых взносов);

- сумма (в рублях);

- срок отсрочки или рассрочки на основании Решения о предоставлении отсрочки (рассрочки), принятого налоговым органом;

- основание, по которому налоговые органы приняли решение о предоставлении отсрочки (рассрочки);

- обязательство на период действия отсрочки (рассрочки):

а) при наступлении сроков уплаты сумм отсроченной (рассроченной) задолженности своевременно и в полном размере уплачивать причитающиеся суммы;

б) в случае отмены налоговым органом решения о предоставлении отсрочки (рассрочки) незамедлительно известить об этом территориальный орган Фонда, предоставивший отсрочку (рассрочку) по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- подпись руководителя организации;

- дата.

Документы, предусмотренные подпунктами 1-6 пункта 1 Федерального закона № 125-ФЗ не предоставляются. Сроки принятия решения о предоставлении отсрочки (рассрочки) и направления его страхователю соответствуют срокам, предусмотренным пунктами 7 и 13 статьи 26.4 Федерального закона № 125-ФЗ.

В соответствии с пунктом 6 Постановления № 409 основанием для предоставления отсрочки (рассрочки) является решение о предоставлении отсрочки (рассрочки) налоговыми органами, ограничения по сумме предоставления отсрочки (рассрочки) не предусмотрены.

Администрация муниципального образования "Майминский район"

Администрация муниципального образования "Майминский район"  Служба по контракту

Служба по контракту

Всероссийская муниципальная премия "Служение"

Всероссийская муниципальная премия "Служение"

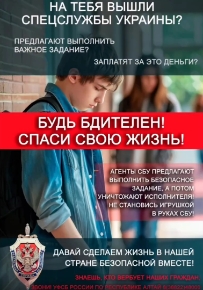

Антитеррор

Антитеррор

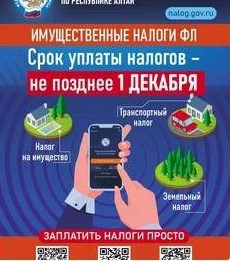

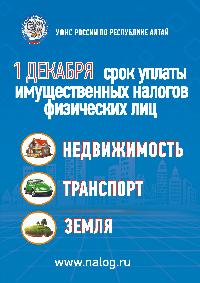

Налоговые уведомления

Налоговые уведомления

Налоговые уведомления

Налоговые уведомления