Решаем вместе

Не убран мусор, яма на дороге, не горит фонарь?

Столкнулись с проблемой — сообщите о ней!

Для граждан, имеющих трех и более несовершеннолетних детей (в частности, родителей, усыновителей, приемных и патронатных родителей) на федеральном уровне предусмотрены следующие льготы: - уменьшение налоговой базы по земельному налогу на величину кадастровой стоимости 600 кв. м площади одного земельного участка; - дополнительное уменьшение налоговой базы по налогу на имущество на величину кадастровой стоимости 5 кв. м общей площади квартиры (площади части квартиры, комнаты) и 7 кв. м общей площади жилого дома (части жилого дома) в расчете на каждого несовершеннолетнего ребенка. Данный вычет предоставляется как одному, так и второму родителю, имеющему соответствующие объекты налогообложения в отношении одного объекта каждого вида. Региональное и местное законодательство также могут устанавливать льготы по транспортному, земельному налогам и налогу на имущество физических лиц. Так, в Республике Алтай льготы по транспортному налогу для многодетных семей не предусмотрены, а льготы по земельному налогу установлены органами местного самоуправления. Для указанной категории граждан налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот. Беззаявительный порядок предусматривает предоставление льготы в виде налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика. Вместе с тем, указанная категория налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы. На территории Республики Алтай статус многодетной семьи определяется в соответствии со статьей 1 Закона Республики Алтай от 11 октября 2005 г. N 70-РЗ "О мерах социальной поддержки многодетных семей в Республике Алтай" и устанавливается семьям, имеющим трех и более детей в возрасте до 18 лет, совместно проживающих с родителями (усыновителями, приемными родителями, опекунами или попечителями) или с одним из них, а в случае обучения ребенка из такой семьи по очной форме обучения в профессиональной образовательной организации или образовательной организации высшего образования - до окончания такого обучения, но не более чем до достижения им возраста 23 лет. Заявление подается лицами, у которых период предоставления льготы окончился в прошедшем налоговом периоде на основании ранее представленных документов (справка образовательного учреждения, об обучении детей по очной форме обучения, до достижения ими возраста 23 лет предоставляется ежегодно). Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@. Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в налоговый орган, многофункциональный центр предоставления государственных услуг, а также через сервис «Личный кабинет налогоплательщика для физических лиц». Подробную информацию о льготах, в конкретном муниципальном образовании, можно получить воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России.

Администрация муниципального образования "Майминский район"

Администрация муниципального образования "Майминский район"  Служба по контракту

Служба по контракту

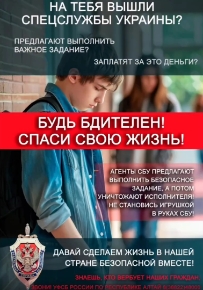

Антитеррор

Антитеррор

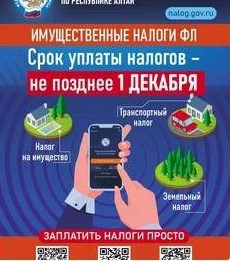

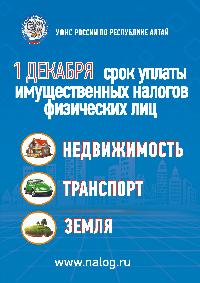

Налоговые уведомления

Налоговые уведомления

Всероссийская муниципальная премия "Служение"

Всероссийская муниципальная премия "Служение"

Налоговые уведомления

Налоговые уведомления