Администрация муниципального образования "Майминский район"

Администрация муниципального образования "Майминский район"

с. Майма, ул. Ленина, 22

Наш адрес

Наш адрес

+7 (388-44) 22-2-42

Приемная

Приемная

Информация

10.02.2020

10.02.2020

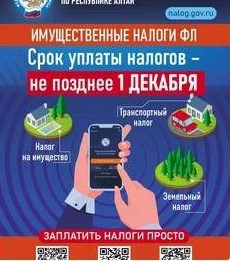

До 1 мая 2020 года необходимо заявить о своих правах на льготы по имущественным налогам

Гражданам, у которых право на налоговую льготу по имущественным налогам возникло в 2019 году впервые, целесообразно обратиться в налоговый орган с заявлением по соответствующей форме не позднее 1 мая 2020 года. Удобнее всего направить вышеуказанную информацию с помощью Личного кабинета налогоплательщика, либо воспользовавшись услугами почтовой связи или МФЦ.

В Республике Алтай в 2019 году льготы по имущественным налогам были предоставлены более 61 тыс. налогоплательщиков, из них больше половины получили льготы по земельному налогу - 51 %, по налогу на имущество физических лиц - 41 %, и 8 % - по транспортному налогу.

Пенсионеры, предпенсионеры, инвалиды, лица, имеющие трех и более несовершеннолетних детей, владельцы хозпостроек не более 50 кв. м могут не направлять заявления о предоставлении налоговых льгот. В настоящее время для них действует проактивный порядок: налоговый орган применяет льготы на основании сведений о льготниках, полученных при информационном обмене с ПФР, Росреестром, региональными органами соцзащиты.

Льготные категории налогоплательщиков имеют право на льготу:

- по налогу на имущество физических лиц в виде освобождения от уплаты налога на имущество в отношении объекта налогообложения одного вида, находящегося в собственности и не используемого в предпринимательской деятельности;

- на налоговый вычет, уменьшающий налоговую базу по земельному налогу на величину кадастровой стоимости 600 кв. м площади земельного участка;

- в виде пониженной ставки по транспортному налогу (ст.3 Закона Республики Алтай «О транспортном налоге на территории Республики Алтай» № 7-12 от 27.11.2002)

Ознакомиться с полным перечнем льгот, действующих за налоговый период 2019 года, можно в ст. 391,407 Налогового кодекса Российской Федерации, а также с помощью сервиса "Справочная информация о ставках и льготах по имущественным налогам".

Налоговые уведомления

Налоговые уведомления

Антитеррор

Антитеррор

Служба по контракту

Служба по контракту

Всероссийская муниципальная премия "Служение"

Всероссийская муниципальная премия "Служение"

Налоговые уведомления

Налоговые уведомления