Решаем вместе

Не убран мусор, яма на дороге, не горит фонарь?

Столкнулись с проблемой — сообщите о ней!

|

ПОСТАНОВЛЕНИЕ |

|

JÖП |

|

от «30» декабря 2019 года № 187 с. Майма |

||

Об утверждении стандарта осуществления внутреннего муниципального финансового контроля

В соответствии с пунктом 3 статьи 269.2 Бюджетного кодекса Российской Федерации,

постановляю:

1. Утвердить прилагаемый Стандарт осуществления внутреннего муниципального финансового контроля «Основные принципы осуществления внутреннего муниципального финансового контроля».

2. Автономному учреждению редакция газеты «Сельчанка в Майминском районе» опубликовать настоящее Постановление в газете «Сельчанка».

3. Муниципальному казенному учреждению «Управление по обеспечению деятельности Администрации муниципального образования «Майминский район» опубликовать настоящее Постановление на официальном сайте Майминского района в информационно - телекоммуникационной сети «Интернет».

4. Контроль за исполнением настоящего Постановления оставляю за собой.

|

Глава муниципального образования «Майминский район» |

Р.В. Птицын |

|

Стандарт осуществления внутреннего муниципального

финансового контроля «Основные принципы осуществления внутреннего муниципального финансового контроля»

I. Общие положения

1. Настоящий Стандарт осуществления внутреннего муниципального финансового контроля (далее - Стандарт) разработан во исполнение пункта 3 статьи 269.2 Бюджетного кодекса Российской Федерации в соответствии с Порядком осуществления полномочий по внутреннему муниципальному финансовому контролю, утвержденным Постановлением Администрации муниципального образования «Майминский район» от 12 февраля 2019 года № 10 (далее - Порядок).

2. Стандарт разработан в целях установления основных принципов контрольной деятельности органа внутреннего муниципального финансового контроля.

3. Внутренний муниципальный финансовый контроль осуществляется Управлением финансов Администрации муниципального образования «Майминский район» (далее - Управление).

4. Полномочиями Управления по осуществлению внутреннего муниципального финансового контроля являются:

контроль за соблюдением объектами контроля, указанными в пункте 5 Порядка (далее - объект контроля);

бюджетного законодательства Российской Федерации;

контроль в сфере закупок, предусмотренный законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд;

иных нормативных правовых актов, регулирующих бюджетные правоотношения.

II. Термины и их определения

5. В целях настоящего Стандарта применяются следующие понятия:

контрольная деятельность - деятельность органа внутреннего муниципального финансового контроля по осуществлению полномочий по внутреннему муниципальному финансовому контролю;

орган контроля - орган внутреннего муниципального финансового контроля по осуществлению полномочий по внутреннему муниципальному финансовому контролю;

контрольное мероприятие - плановая либо внеплановая проверка, плановая или внеплановая ревизия либо обследование, проводимые в ходе осуществления контрольной деятельности;

нарушение - установленный факт несоответствия деятельности объекта контроля и (или) отчетности о ее результатах требованиям:

бюджетного законодательства Российской Федерации;

к формированию (составлению) отчетности о достижении значений показателей результативности предоставления и (или) использования бюджетных средств (средств, предоставленных из бюджета), в том числе, отчетности о реализации муниципальных программ, отчетности об исполнении муниципальных заданий;

к бухгалтерскому учету в муниципальных учреждениях;

законодательства о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд;

рабочая документация - документы и иные материалы, содержащие зафиксированную на бумажном или электронном носителе информацию с реквизитами, позволяющими ее идентифицировать, подготавливаемые или получаемые в связи с проведением контрольного мероприятия;

результаты контрольного мероприятия - сведения, содержащиеся в документе (акте, заключении), оформляемом по итогам контрольного мероприятия;

уполномоченные должностные лица органа контроля - должностные лица органа внутреннего муниципального финансового контроля, осуществляющие внутренний муниципальный финансовый контроль.

III. Принципы контрольной деятельности органа контроля

6. Деятельность Управления по осуществлению внутреннего муниципального финансового контроля основывается на принципах законности, объективности, эффективности, независимости, профессиональной компетентности, достоверности результатов и гласности.

7. Принцип законности предусматривает осуществление контрольной деятельности уполномоченными должностными лицами с четким и неукоснительным соблюдением Конституции Российской Федерации, федеральных законов, иных нормативных правовых актов Российской Федерации и Республики Алтай и муниципального образования «Майминский район», обеспечение их исполнения в пределах установленной компетенции Управления, в части осуществления внутреннего муниципальногоного финансового контроля.

В ходе реализации полномочий по внутреннему муниципальному финансовому контролю уполномоченные должностные лица должны признавать, соблюдать и защищать права, законные интересы граждан и организаций.

8. Принцип объективности предполагает отсутствие у уполномоченных должностных лиц предубеждений или предвзятости по отношению к объектам контроля и их должностным лицам и (или) иным работникам объекта контроля.

Объективность предусматривает беспристрастность оценок и рекомендаций и исключение влияния на уполномоченных должностных лиц таких факторов, как внешнее давление, политическое или идеологическое воздействие со стороны каких-либо социальных групп, религиозных или общественных объединений. Уполномоченные должностные лица должны обеспечивать равное отношение ко всем объектам контроля и их должностным лицам. Выводы уполномоченных должностных лиц о выявленных в результате контрольной деятельности нарушениях должны подтверждаться фактическими данными и документами, содержащими достоверную информацию.

9. Принцип эффективности означает своевременность и полноту выявления уполномоченным должностным лицом нарушений, их причин и виновных лиц, осуществление контрольной деятельности с использованием наименьшего объема трудовых, материальных, финансовых и иных ресурсов в целях сокращения нарушений в финансово-бюджетной сфере, минимизации бюджетных и имущественных рисков и обеспечения повышения качества финансовой дисциплины объектов контроля, в том числе путем предупреждения и предотвращения нарушений.

10. Принцип независимости означает, что уполномоченные должностные лица при выполнении возложенных на них должностных обязанностей должны быть независимы от объектов контроля и связанных с ними граждан и юридических лиц в административном, финансовом и функциональном отношении.

Независимость уполномоченных должностных лиц состоит в том, что они:

а) не являлись в проверяемый период и году, предшествующему проверяемому периоду, и не являются в период проведения контрольного мероприятия должностным лицом и (или) иным работником объекта контроля;

б) не состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого с должностными лицами объекта контроля или собственниками организации (в случаях проведения проверок в организациях, не относящихся к организациям бюджетной сферы).

Независимость уполномоченных должностных лиц не противоречит поддержанию доброжелательных отношений и взаимодействию с объектами контроля по вопросам осуществления внутреннего муниципального финансового контроля.

11. Принципы осуществления деятельности определяют нормы, которыми должен руководствоваться орган внутреннего муниципального финансового контроля при осуществлении внутреннего муниципального финансового контроля, и включают в себя принципы эффективности, превентивной направленности, риск-ориентированности, непрерывности, информатизации, единства методологии, взаимодействия, информационной открытости.

12. Принцип превентивной направленности означает, что в качестве приоритетных должны реализовываться меры, направленные на устранение причин, факторов и условий, способствующих допущению нарушений.

13. Принцип управления рисками (риск-ориентированности) предполагает концентрацию усилий на направлениях деятельности, характеризующихся повышенной вероятностью наступления в проверяемом периоде событий (нарушений), приводящих к нанесению значимого ущерба.

14. Принцип непрерывности внутреннего муниципального финансового контроля предполагает отслеживание на постоянной основе (мониторинг) ключевых процессов и процедур с целью своевременного выявления рисков и отклонений от заданных параметров, которое осуществляется, в том числе, с использованием интегрированных информационных систем.

15. Принцип информатизации предполагает, что при осуществлении внутреннего муниципального финансового контроля должны использоваться современные информационно-телекоммуникационные технологии, позволяющие автоматизировать постоянные и однообразные процессы, обеспечить оперативную обработку большого массива данных и автоматическое формирование документов в ходе проведения контрольного мероприятия.

В рамках реализации данного принципа должно быть обеспечено автоматизированное информационно - аналитическое сопровождение внутреннего муниципального финансового контроля на всех стадиях его осуществления, в том числе с целью формирования и анализа информации об объектах контроля и результатах предыдущих контрольных мероприятий, непрерывного выявления и предупреждения возникающих рисков, фиксации в автоматическом режиме посредством прикладного программного обеспечения нарушений с целью принятия своевременных мер, направленных на устранение нарушений.

16. Принцип единства методологии предполагает использование общих принципов и стандартов осуществления внутреннего муниципального финансового контроля, в том числе унифицированных подходов к определению процессов и процедур контроля, единство терминологической базы в сфере внутреннего муниципального финансового контроля, критериев и показателей оценки контрольной деятельности.

При осуществлении внутреннего муниципального финансового контроля и оформлении его результатов должно обеспечиваться соблюдение единых требований к содержанию документов, формируемых в ходе и по итогам осуществления внутреннего муниципального финансового контроля.

Принцип единства методологии предусматривает согласованность подходов к описанию выявляемых нарушений и ответственности за их совершение, оценке объема ущерба, с учетом правоприменительной практики органов финансового контроля (надзора), а также практики разрешения судебных споров.

17. Принцип взаимодействия предполагает обеспечение конструктивного взаимодействия по вопросам координации контрольной деятельности и выработки предложений по дальнейшему совершенствованию внутреннего муниципального финансового контроля. Взаимодействие осуществляется между органами внутреннего муниципального финансового контроля, органами внешнего муниципального финансового контроля, а также правоохранительными органами.

18. Принцип информационной открытости означает публичную доступность информации о деятельности органа контроля по осуществлению внутреннего муниципального финансового контроля. Доступность информации обеспечивается посредством публикации на официальном сайте Майминского района в информационно - телекоммуникационной сети «Интернет» информации о результатах проведения контрольных мероприятий и ежегодного отчета о результатах проведения контрольных мероприятий.

Администрация муниципального образования "Майминский район"

Администрация муниципального образования "Майминский район"  Служба по контракту

Служба по контракту

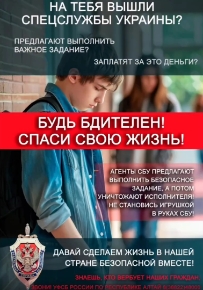

Антитеррор

Антитеррор

Всероссийская муниципальная премия "Служение"

Всероссийская муниципальная премия "Служение"

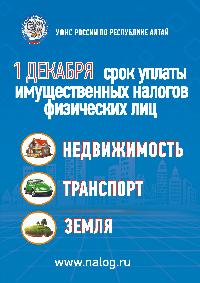

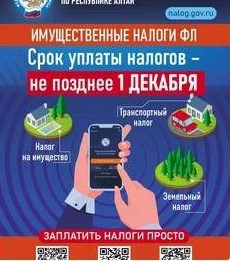

Налоговые уведомления

Налоговые уведомления

Налоговые уведомления

Налоговые уведомления