Размер:

100%

150%

200%

Цвет:

C

C

C

Изображения

Вкл.

Выкл.

Обычная версия сайта

Войти

Старая версия сайта

Информация

Информация ГИБДД

Информация Росреестр

Информация УФНС по РА

Информация ПФР

Поиск

Все результаты

Администрация муниципального образования "Майминский район"

с. Майма, ул. Ленина, 22

Наш адрес

+7 (388-44) 22-2-42

Приемная

Главная

О районе

Общая информация

История

Символика

Экстренные случаи

Телефоны доверия

Расписание движения общественного транспорта

Инвестиции

Социальная сфера

Экономика

Государственные и муниципальные услуги

Фотогалерея

Видеогалерея

Генеральный план

Открытые данные

Национальные проекты

Администрация

Структура администрации района

Полномочия, задачи и функции

Территориальные органы и представительства

Подведомственные организации

Защита населения

Результаты проверок

Статистическая информация

Информационные системы

Учрежденные СМИ

Участие в программах и международное сотрудничество

Официальные визиты и рабочие поездки

Новости

Кадровое обеспечение

Приоритеты

Антикоррупционная деятельность

Документы

Нормативно - правовые акты

Материалы избирательной комиссии

Устав

Решения Совета депутатов

Постановления

Распоряжения

Формы обращений

Порядок обжалования

Градостроительство

Поиск документа

Закупки

Реестр заказов

Избранное (0)

Обращения

Форма обращений

Создать обращение

Порядок и время приема

Установленные формы обращений

Порядок обжалования

Инструкция о порядке организации работы с обращениями граждан

Обзоры обращений

Прозрачность

Контакты

Администрация

›

Информация

›

Новости

Новости

25.02.2026

23 февраля-1 марта — Неделя поддержания и укрепления иммунитета

24.02.2026

Проверка системы оповещения пройдет в Майме

20.02.2026

Сотрудники отдела по вопросам миграции ОМВД России по Майминскому району просят граждан оценить качество представления государственных услуг

18.02.2026

Cостоялось торжественное открытие регионального этапа чемпионата «Профессионалы»

18.02.2026

Внимание! Штормовое предупреждение!

17.02.2026

Семь фур с гумпомощью отправили участникам спецоперации из Республики Алтай

16.02.2026

Сообщаем о переносе сходов в с. Бирюля и Кызыл-Озек

13.02.2026

Официальное трудоустройство — фундамент доверия

13.02.2026

Внесены изменения в Федеральные законы «О гидрометеорологической службе» и «Об охране атмосферного воздуха»

12.02.2026

Новое в налоговом законодательстве для участников СВО и членов их семей

12.02.2026

Льготы по имущественным налогам для многодетных семей

09.02.2026

Внимание! Скажи нет неформальной занятости!

09.02.2026

Без договора нет защиты!

06.02.2026

Работать «в тени» — терять по-крупному!

05.02.2026

Откажись от серой зарплаты!

05.02.2026

О правилах эксплуатации аэродромов, вертодромов и посадочных площадок

04.02.2026

Открыт прием заявок на Доску Почета Майминского района

04.02.2026

Отделение СФР по Республике Алтай проактивно проиндексировало материнский капитал для 7,5 тыс. семей

03.02.2026

Отделение СФР по Республике Алтай с 1 февраля проиндексировало социальные и страховые выплаты

30.01.2026

Ограничения продажи алкоголя в Республике Алтай с 01.03.2026 г.

30.01.2026

Состоялась внеочередная 31-я сессия Майминского районного Совета депутатов

28.01.2026

15 миллионов скачиваний приложения «Госуслуги Дом» — новая веха в цифровизации сферы ЖКХ

28.01.2026

Документы, подтверждающие принадлежность к КМН, не нужны

26.01.2026

Опрос о состоянии и развитии конкурентной среды

26.01.2026

26 января - 1 февраля — Неделя профилактики неинфекционных заболеваний

23.01.2026

Минстрой России продолжает системную работу по развитию кадрового потенциала строительной отрасли

22.01.2026

Извещение для Арендаторов земельных участков

21.01.2026

Прием прокурора Республики Алтай в Майминском районе

21.01.2026

В Республике Алтай увечилось число льготников по имущественным налогам

20.01.2026

19-25 января — Неделя популяризации подсчета калорий

‹

1

2

3

4

5

›

Новости

Анонсы событий

Мероприятия и проекты

Информационные сообщения

Налоговые уведомления

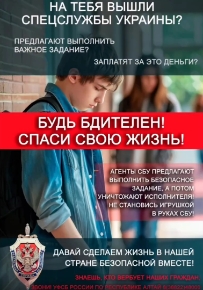

Антитеррор

Имущественная поддержка субъектов малого и среднего предпринимательства

Служба по контракту

Всероссийская муниципальная премия "Служение"

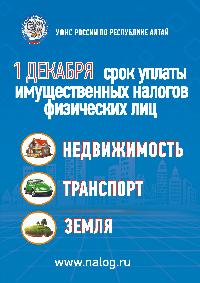

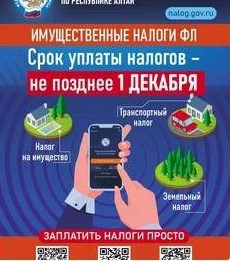

Налоговые уведомления

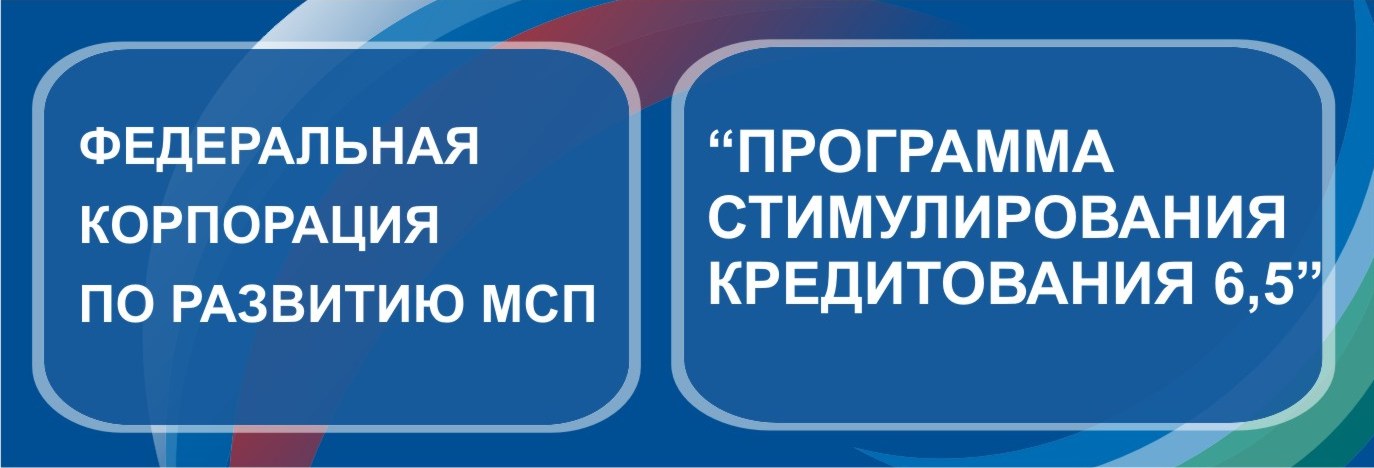

«Программа 6,5» - стимулирование кредитования субъектов малого и среднего предпринимательства

Официальная Россия

Интернет-портал Республики Алтай

Портал правительства Республики Алтай

Новости Горного Алтая

Туризм и отдых на Алтае

ФБУЗ "Центр гигиены и эпидемиологии в Республике Алтай"

Авторизация

Администрация муниципального образования "Майминский район"

Администрация муниципального образования "Майминский район"

Налоговые уведомления

Налоговые уведомления

Антитеррор

Антитеррор

Служба по контракту

Служба по контракту

Всероссийская муниципальная премия "Служение"

Всероссийская муниципальная премия "Служение"

Налоговые уведомления

Налоговые уведомления

«Программа 6,5» - стимулирование кредитования субъектов малого и среднего предпринимательства

«Программа 6,5» - стимулирование кредитования субъектов малого и среднего предпринимательства